Занять до зарплаты - в банке или на улице

28.03.2013

807

Похоже, бум на потребительское кредитование сыграл дурную шутку с теми, кто торопился жить и чувствовать спешил на заёмные деньги. Несмотря на то, что спрос на банковские кредиты не упал, по всей России начался новый бум займов, но теперь уже не у банков, а у компаний разных видов собственности, которые готовы давать вам в долг быстро и ненадолго под эффективную процентную ставку от 730% годовых. В особенностях «займов до получки» разбирались корреспонденты «ТОЗ-Денег».

Деньги для бедных?

«Быстрозаймы» в Хабаровске найти не составило труда - вывеска «Займы за десять минут» привела одну журналистку на «антресоли» Центрального продовольственного рынка, а поисковая выдача «Яндекса» отправила другую за телефонной консультацией к операторам кредитного центра «АВК Финанс». Легенды их были просты и понятны - срочно надо денег. Отчеты о внедрении в сферу микрофинансирования под прикрытием и без читайте на странице спецвыпуска «Деньги» в рубрике «Проверено на себе».

Тема микрозаймов под большие проценты на короткий срок появилась не сегодня. Вспомним хотя бы старуху-процентщицу из «Преступления и наказания», которая давала деньги на условиях, максимально приближенных к процентным ставкам нынешних выдавателей моментальных займов.

Ну а если всерьез, то под микрофинансированием или микрокредитованием в мире понимают выдачу небольших кредитов людям, которые слишком бедны, чтобы претендовать на обычные банковские кредиты. Концепция микрокредитования была разработана профессором экономики Мухаммедом Юнусом. Профессор получил образование в США, но сам был родом из Бангладеш, одной из самых бедных стран мира. В 1974 году Юнус включился в борьбу с голодом в своей родной стране. В ходе борьбы он обнаружил, что даже самый незначительный кредит может сыграть решающую роль в выживании бедняков. Свой первый микрокредит он выдал из собственного кармана 10 женщинам, которые изготавливали мебель из бамбука, сумма кредита составила всего 27 долларов. В то же время Юнус обнаружил, что обычные банки не заинтересованы в выдаче кредитов небогатым предпринимателям из-за высоких рисков невозвращения ссуженых средств.

В 1976 году Юнус основал банк «Грамин» , который занимался выдачей микрокредитов бедным бангладешцам. С 1976 года этот банк уже выдал более 4 миллионов кредитов на общую сумму около 5 миллиардов долларов. Для обеспечения возврата кредитов банком применялась система круговой поруки: среди кредиторов образовывались неформальные группы, члены которых поручались друг за друга и поддерживали друг друга. По мере развития этой системы банком «Грамин» были разработаны и другие схемы альтернативного кредитования. По сведениям Международного банка, в мире уже насчитывается более 7 тысяч микрофинансовых организаций, которые обслуживают около 16 миллионов человек в развивающихся странах и странах третьего мира.

К примеру, в Индии Национальный банк сельскохозяйственного и сельского развития финансирует более 500 банков, выдающих кредиты группам взаимопомощи. Эти группы взаимопомощи состоят не более чем из 20 членов, большинство из которых - женщины из низших каст и племён. Члены группы каждый месяц вносят по несколько рупий в фонд (кассу взаимопомощи), откуда любой член группы может занять деньги на свои нужды. Как только группа научится удачно распоряжаться своим фондом, она может обратиться за кредитом в банк, чтобы потом инвестировать полученные средства в небольшой бизнес или сельскохозяйственную деятельность. Банк обычно выдаёт в кредит сумму, в четыре раза превышающую текущие средства в кассе взаимопомощи группы. Такие группы обычно выплачивают по кредиту 11-12% годовых. Сейчас в Индии такие кредиты берут 1,4 миллиона групп взаимопомощи, которые включают 20 миллионов женщин. Этот факт делает индийскую модель микрокредитования самой большой программой микрофинансирования в мире.

Однако в России прижились и получили развитие отнюдь не социальные модели микрокредитования, а так называемые займы до зарплаты (pay day loans). Эффективная ставка по данного вида займам колеблется в широком диапазоне - от 450 до 1000 и более процентов годовых. Высокий уровень ставок, по оценкам самих микрофинансовых организаций (МФО), учитывает повышенные расходы, связанные с обслуживание малых сумм (в абсолютном выражении, на каждом займе компания зарабатывает незначительную сумму - в среднем от 400 руб. до 5 тысяч рублей), а также высокие риски невозврата, обусловленные отсутствием обеспечения по займам.

Стандартный срок выдачи - от 5 до 15 дней. Деятельность самих МФО была легализована в России в начале второго десятилетия нового века, и сейчас легальные «белые» МФО получают специальную лицензию и должны быть внесены в специальный реестр МФО. Легальный малый займ под залог можно получить не только в МФО, но и в ломбарде, а без залога - у кредитных брокеров, частных лиц, в кредитном потребительском кооперативе или союзах взаимного кредитования.

Как правило, во всех этих местах выдачи денег будут старательно избегать слов «кредит» и «проценты», а предпочтут называть свои услуги «займами», а платежи по ним - не процентами, а минимальными платежами.

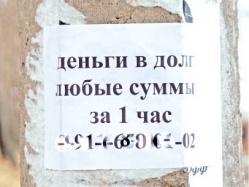

Однако кроме «белых» компаний по выдаче микрозаймов есть и множество компаний, которые дают займы под залог и без залога по объявлениям в Интернете, прессе или просто на столбах. Здесь до сих пор еще встречаются «варварские» схемы кредитования времён кризиса 2008 года - желающего быстро получить деньги ведут в магазин, где он покупает в кредит на сумму, превышающую требуемую, указанные заимодавцами товары высокой стоимости, в обмен на них получает деньги.

Как отмечают участники рынка микрофинансирования, с осени 2011 года наблюдается заметная тенденция к вхождению в государственный реестр МФО компаний, специализирующихся на предоставлении краткосрочных микрозаймов со сверхвысокими процентными ставками (микрозаймы в сумме от 2 до 45 тыс. рублей, которые выдаются на сроки от трех дней до двух месяцев под 1-2 процента в день (365-730% годовых).

Впрочем, большинство опрошенных нами экспертов в Хабаровске считают, что спрос на услуги МФО во многом обусловлен тем, что увеличивается количество людей, не способных получить кредит в банке. Причины - отсутствие «белых» доходов и плохая кредитная история. А также высокая «закредитованность» населения в регионе. Так, по оценкам Национального бюро кредитных историй, Хабаровский край занимает третье место в стране по количеству кредитов на тысячу человек.

Банки vs МФО

- По всем регионам России средний годовой объем потребительских кредитов, выданных на территории региона, в разы превышает годовой объём заработной платы, - оценивает причины обращения граждан к небанковскому сектору кредитования директор Хабаровского филиала ОАО «Банк Москвы» Андрей Шестаков. - Мы с микрокредитованием не работаем, но в этот сектор идут те люди, которые уже получили отказ в банках. Сегодня процент отказов - 40-50% в первой пятерке российских банков, и еще больше - во втором эшелоне. Минимум документов, высокая процентная ставка, паспорт и больше ничего, - именно это и привлекает туда людей. Процент невозвратов таких займов высок, но риск заложен в процентную ставку.

- На мой взгляд, ростовщический процент - это тот процент, который человек не может сам рассчитать, приходит за кредитом под 20 процентов, а за счет скрытых комиссий выходит 40 процентов и больше. Если процент не донесен до клиента - значит, этот процент грабительский. Больше 26-27 процентов эффективная ставка по потребительскому кредиту - это уже достаточно высоко. Но я говорю о банковском кредитовании, а не о структурах МФО, - считает Андрей Шестаков.

Игорь Гончаров, директор по розничному бизнесу филиала «Хабаровский» ОАО «Альфа-банк», в свою очередь отмечает:

- Ростовщический процент - это высокий процент по сравнению с общесложившейся практикой. Сегодня в зависимости от суммы и срока кредита средние проценты могут составлять от 20 до 50. Ростовщический процент в нашей практике - это все, что стоит более 50. Иногда ставки могут составлять от 200 до 700%.

МФО рассчитаны на определенный сегмент клиентов. Как правило, это люди не участники зарплатных проектов в банках, работающие в «серых» компаниях. Зачастую это просто безработные или те, кто категорически не может получить кредит в банке. Во всем мире такие компании, как правило, работают с самыми бедными слоями населения. Получить кредит там очень просто. Минимальные требования и комплект документов. Небольшую сумму около 10000 рублей можно взять за 15 минут. Как говорится, пошел за хлебом и пришел с кредитом. В этом и есть и залог успеха таких компаний, - отмечает Игорь Гончаров.

- В микрозаймах я вижу прежде всего угрозу для общества. Такие кредиты берут не самые обеспеченные слои общества, которые много переплачивают. Как следствие, это ведет к еще большему обнищанию населения. Кроме этого, такие кредиты часто вызывают зависимость у потребителей. Высокие процентные ставки микрокредитов часто вгоняют людей в долговую кабалу. Микрофинансовые организации зачастую не дают полной информации о займе, и тем самым подрывается доверие заемщиков к кредитованию в целом, - считает Игорь Гончаров. - Но как бы мы ни относились к этим компаниям, они работают с определенным сегментом клиентов, и зачастую банки не имеют финансовых решений для такой категории заемщиков. Альтернатива банковскому кредиту должна быть, но важно, чтобы эта отрасль регулировалась и не вызывала социальной напряженности.

- Спрос на услуги микрофинансовых организаций обусловлен, в первую очередь, ужесточением кредитной политики банков, введением жесткой системы отсева недобросовестных заемщиков, - отмечает Глеб Клименко, управляющий Хабаровским филиалом банка «Возрождение». - При рассмотрении заявок на кредит в банках они, естественно, получают отказ, так как имеют отрицательную кредитную историю в БКИ. Эти люди, скорее всего, пойдут в микрофинансовую организацию, в ломбард, словом, туда, где им смогут предложить хоть какие-то деньги, но под очень большой процент. И условия возврата этих займов, как правило, оказываются кабальными, и штрафные санкции серьезными. Только люди не всегда внимательно читают договоры, сноски и другие документы, которые им дают подписывать. В итоге могут лишиться и недвижимости, и транспорта, и ценностей. А именно это чаще всего берется в залог.

По большому счету микрофинансовые организации не представляют для банков реальной угрозы. Во-первых, стоимость займов у них всегда выше, а суммы незначительные. Во-вторых, изначально их процентные ставки по ссудам не выдерживают конкуренцию с банковскими ставками, потому что они вынуждены закладывать туда свои расходы по невозврату займов. На эти организации не распространяется требование регулятора - Центрального банка России, таким образом, они могут предлагать любую процентную ставку по займу и на любых условиях.

Сергей Мингазов.

Деньги для бедных?

«Быстрозаймы» в Хабаровске найти не составило труда - вывеска «Займы за десять минут» привела одну журналистку на «антресоли» Центрального продовольственного рынка, а поисковая выдача «Яндекса» отправила другую за телефонной консультацией к операторам кредитного центра «АВК Финанс». Легенды их были просты и понятны - срочно надо денег. Отчеты о внедрении в сферу микрофинансирования под прикрытием и без читайте на странице спецвыпуска «Деньги» в рубрике «Проверено на себе».

Тема микрозаймов под большие проценты на короткий срок появилась не сегодня. Вспомним хотя бы старуху-процентщицу из «Преступления и наказания», которая давала деньги на условиях, максимально приближенных к процентным ставкам нынешних выдавателей моментальных займов.

Ну а если всерьез, то под микрофинансированием или микрокредитованием в мире понимают выдачу небольших кредитов людям, которые слишком бедны, чтобы претендовать на обычные банковские кредиты. Концепция микрокредитования была разработана профессором экономики Мухаммедом Юнусом. Профессор получил образование в США, но сам был родом из Бангладеш, одной из самых бедных стран мира. В 1974 году Юнус включился в борьбу с голодом в своей родной стране. В ходе борьбы он обнаружил, что даже самый незначительный кредит может сыграть решающую роль в выживании бедняков. Свой первый микрокредит он выдал из собственного кармана 10 женщинам, которые изготавливали мебель из бамбука, сумма кредита составила всего 27 долларов. В то же время Юнус обнаружил, что обычные банки не заинтересованы в выдаче кредитов небогатым предпринимателям из-за высоких рисков невозвращения ссуженых средств.

В 1976 году Юнус основал банк «Грамин» , который занимался выдачей микрокредитов бедным бангладешцам. С 1976 года этот банк уже выдал более 4 миллионов кредитов на общую сумму около 5 миллиардов долларов. Для обеспечения возврата кредитов банком применялась система круговой поруки: среди кредиторов образовывались неформальные группы, члены которых поручались друг за друга и поддерживали друг друга. По мере развития этой системы банком «Грамин» были разработаны и другие схемы альтернативного кредитования. По сведениям Международного банка, в мире уже насчитывается более 7 тысяч микрофинансовых организаций, которые обслуживают около 16 миллионов человек в развивающихся странах и странах третьего мира.

К примеру, в Индии Национальный банк сельскохозяйственного и сельского развития финансирует более 500 банков, выдающих кредиты группам взаимопомощи. Эти группы взаимопомощи состоят не более чем из 20 членов, большинство из которых - женщины из низших каст и племён. Члены группы каждый месяц вносят по несколько рупий в фонд (кассу взаимопомощи), откуда любой член группы может занять деньги на свои нужды. Как только группа научится удачно распоряжаться своим фондом, она может обратиться за кредитом в банк, чтобы потом инвестировать полученные средства в небольшой бизнес или сельскохозяйственную деятельность. Банк обычно выдаёт в кредит сумму, в четыре раза превышающую текущие средства в кассе взаимопомощи группы. Такие группы обычно выплачивают по кредиту 11-12% годовых. Сейчас в Индии такие кредиты берут 1,4 миллиона групп взаимопомощи, которые включают 20 миллионов женщин. Этот факт делает индийскую модель микрокредитования самой большой программой микрофинансирования в мире.

Однако в России прижились и получили развитие отнюдь не социальные модели микрокредитования, а так называемые займы до зарплаты (pay day loans). Эффективная ставка по данного вида займам колеблется в широком диапазоне - от 450 до 1000 и более процентов годовых. Высокий уровень ставок, по оценкам самих микрофинансовых организаций (МФО), учитывает повышенные расходы, связанные с обслуживание малых сумм (в абсолютном выражении, на каждом займе компания зарабатывает незначительную сумму - в среднем от 400 руб. до 5 тысяч рублей), а также высокие риски невозврата, обусловленные отсутствием обеспечения по займам.

Стандартный срок выдачи - от 5 до 15 дней. Деятельность самих МФО была легализована в России в начале второго десятилетия нового века, и сейчас легальные «белые» МФО получают специальную лицензию и должны быть внесены в специальный реестр МФО. Легальный малый займ под залог можно получить не только в МФО, но и в ломбарде, а без залога - у кредитных брокеров, частных лиц, в кредитном потребительском кооперативе или союзах взаимного кредитования.

Как правило, во всех этих местах выдачи денег будут старательно избегать слов «кредит» и «проценты», а предпочтут называть свои услуги «займами», а платежи по ним - не процентами, а минимальными платежами.

Однако кроме «белых» компаний по выдаче микрозаймов есть и множество компаний, которые дают займы под залог и без залога по объявлениям в Интернете, прессе или просто на столбах. Здесь до сих пор еще встречаются «варварские» схемы кредитования времён кризиса 2008 года - желающего быстро получить деньги ведут в магазин, где он покупает в кредит на сумму, превышающую требуемую, указанные заимодавцами товары высокой стоимости, в обмен на них получает деньги.

Как отмечают участники рынка микрофинансирования, с осени 2011 года наблюдается заметная тенденция к вхождению в государственный реестр МФО компаний, специализирующихся на предоставлении краткосрочных микрозаймов со сверхвысокими процентными ставками (микрозаймы в сумме от 2 до 45 тыс. рублей, которые выдаются на сроки от трех дней до двух месяцев под 1-2 процента в день (365-730% годовых).

Впрочем, большинство опрошенных нами экспертов в Хабаровске считают, что спрос на услуги МФО во многом обусловлен тем, что увеличивается количество людей, не способных получить кредит в банке. Причины - отсутствие «белых» доходов и плохая кредитная история. А также высокая «закредитованность» населения в регионе. Так, по оценкам Национального бюро кредитных историй, Хабаровский край занимает третье место в стране по количеству кредитов на тысячу человек.

Банки vs МФО

- По всем регионам России средний годовой объем потребительских кредитов, выданных на территории региона, в разы превышает годовой объём заработной платы, - оценивает причины обращения граждан к небанковскому сектору кредитования директор Хабаровского филиала ОАО «Банк Москвы» Андрей Шестаков. - Мы с микрокредитованием не работаем, но в этот сектор идут те люди, которые уже получили отказ в банках. Сегодня процент отказов - 40-50% в первой пятерке российских банков, и еще больше - во втором эшелоне. Минимум документов, высокая процентная ставка, паспорт и больше ничего, - именно это и привлекает туда людей. Процент невозвратов таких займов высок, но риск заложен в процентную ставку.

- На мой взгляд, ростовщический процент - это тот процент, который человек не может сам рассчитать, приходит за кредитом под 20 процентов, а за счет скрытых комиссий выходит 40 процентов и больше. Если процент не донесен до клиента - значит, этот процент грабительский. Больше 26-27 процентов эффективная ставка по потребительскому кредиту - это уже достаточно высоко. Но я говорю о банковском кредитовании, а не о структурах МФО, - считает Андрей Шестаков.

Игорь Гончаров, директор по розничному бизнесу филиала «Хабаровский» ОАО «Альфа-банк», в свою очередь отмечает:

- Ростовщический процент - это высокий процент по сравнению с общесложившейся практикой. Сегодня в зависимости от суммы и срока кредита средние проценты могут составлять от 20 до 50. Ростовщический процент в нашей практике - это все, что стоит более 50. Иногда ставки могут составлять от 200 до 700%.

МФО рассчитаны на определенный сегмент клиентов. Как правило, это люди не участники зарплатных проектов в банках, работающие в «серых» компаниях. Зачастую это просто безработные или те, кто категорически не может получить кредит в банке. Во всем мире такие компании, как правило, работают с самыми бедными слоями населения. Получить кредит там очень просто. Минимальные требования и комплект документов. Небольшую сумму около 10000 рублей можно взять за 15 минут. Как говорится, пошел за хлебом и пришел с кредитом. В этом и есть и залог успеха таких компаний, - отмечает Игорь Гончаров.

- В микрозаймах я вижу прежде всего угрозу для общества. Такие кредиты берут не самые обеспеченные слои общества, которые много переплачивают. Как следствие, это ведет к еще большему обнищанию населения. Кроме этого, такие кредиты часто вызывают зависимость у потребителей. Высокие процентные ставки микрокредитов часто вгоняют людей в долговую кабалу. Микрофинансовые организации зачастую не дают полной информации о займе, и тем самым подрывается доверие заемщиков к кредитованию в целом, - считает Игорь Гончаров. - Но как бы мы ни относились к этим компаниям, они работают с определенным сегментом клиентов, и зачастую банки не имеют финансовых решений для такой категории заемщиков. Альтернатива банковскому кредиту должна быть, но важно, чтобы эта отрасль регулировалась и не вызывала социальной напряженности.

- Спрос на услуги микрофинансовых организаций обусловлен, в первую очередь, ужесточением кредитной политики банков, введением жесткой системы отсева недобросовестных заемщиков, - отмечает Глеб Клименко, управляющий Хабаровским филиалом банка «Возрождение». - При рассмотрении заявок на кредит в банках они, естественно, получают отказ, так как имеют отрицательную кредитную историю в БКИ. Эти люди, скорее всего, пойдут в микрофинансовую организацию, в ломбард, словом, туда, где им смогут предложить хоть какие-то деньги, но под очень большой процент. И условия возврата этих займов, как правило, оказываются кабальными, и штрафные санкции серьезными. Только люди не всегда внимательно читают договоры, сноски и другие документы, которые им дают подписывать. В итоге могут лишиться и недвижимости, и транспорта, и ценностей. А именно это чаще всего берется в залог.

По большому счету микрофинансовые организации не представляют для банков реальной угрозы. Во-первых, стоимость займов у них всегда выше, а суммы незначительные. Во-вторых, изначально их процентные ставки по ссудам не выдерживают конкуренцию с банковскими ставками, потому что они вынуждены закладывать туда свои расходы по невозврату займов. На эти организации не распространяется требование регулятора - Центрального банка России, таким образом, они могут предлагать любую процентную ставку по займу и на любых условиях.

Сергей Мингазов.